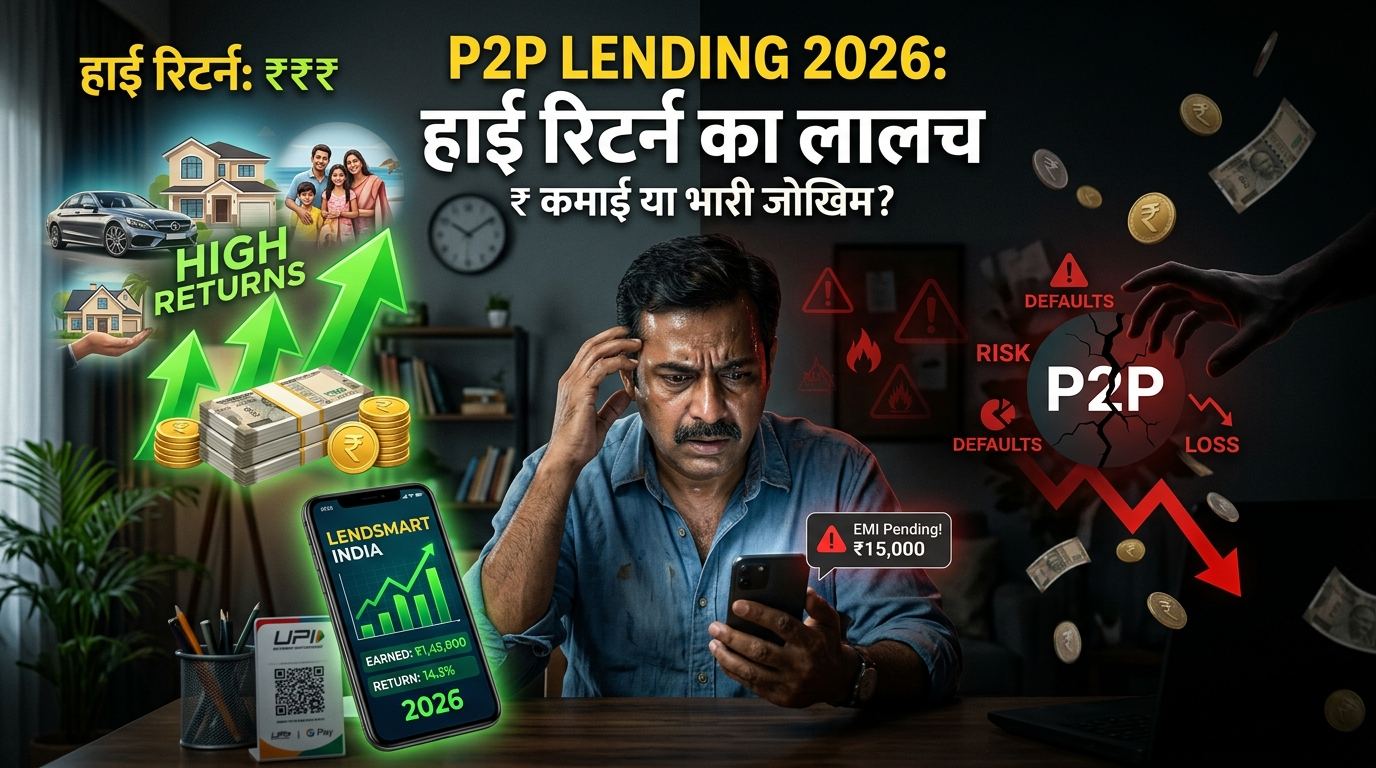

2LINE FIRE HOOK 18–24% रिटर्न के पोस्टर, ऐप पर “Safe Investment” का टैग… और अचानक निवेशकों के अकाउंट फ्रीज़। 2026 में P2P Lending अब साइड इनकम नहीं, बल्कि मिडिल क्लास के लिए टेंशन बनती जा रही है।

आखिर हुआ क्या?

PeertoPeer Lending यानी P2P—जहाँ आप बैंक नहीं, सीधे किसी व्यक्ति को पैसा उधार देते हैं। 2026 की शुरुआत से ही कई P2P प्लेटफॉर्म्स पर डिफॉल्ट रेट 2x बढ़ा है।

RBI से रजिस्टर्ड होने के बावजूद, कलेक्शन स्लो, पेमेंट डिले, और कुछ मामलों में लेंडर को महीनों तक पैसा नहीं मिला।समस्या यहीं नहीं रुकी। कई प्लेटफॉर्म्स ने तेजी से ग्रोथ दिखाने के चक्कर में हाईरिस्क बॉरोअर्स को लोन बांट दिए। जब मार्केट टाइट हुआ, नौकरी गई, बिजनेस स्लो हुआ—तो EMI सबसे पहले बंद हुई।

लेकिन असली असर कहाँ पड़ेगा?यह असर शेयर मार्केट जैसा नहीं है, जहाँ लॉस कागज़ पर दिखता है। यहाँ सीधा असर आपकी मंथली कैश फ्लो, बजट, और मेंटल पीस पर पड़ता है।छोटे शहरों के निवेशक—जिन्होंने FD से पैसा निकालकर P2P में डाला—आज पूछ रहे हैं:

“प्लेटफॉर्म से पैसा निकलेगा भी या नहीं?”

बैंक में FD टूटी तो पैसा हाथ में होता है। P2P में डिफॉल्ट हुआ तो आप कलेक्शन टीम, लीगल प्रोसेस और टाइम के भरोसे बैठ जाते हैं।

सोशल मीडिया पर लोग क्यों भड़क गए?X और Instagram पर दो साफ कैंप बन गए हैं।

Side A: “मैंने 3 साल में 16% कमाया, सब ठीक है। ये डर फैलाया जा रहा है।”Side B: “मेरा 2 लाख फंसा है, ऐप बोल रहा है ‘Recovery in Process’… 6 महीने से।”सोशल प्लेटफॉर्म्स पर घूम रही चर्चाओं में यह बात तेजी से उछली कि ‘P2P = Unsecured Loan + Zero Guarantee’ यहीं से बहस आग की तरह फैल गई।

अगले 24 घंटे क्यों महत्वपूर्ण हैं?फिनटेक इंडस्ट्री में चर्चा है कि RBI 2026 में P2P के लिए नए exposure limits और stricter disclosure norms ला सकता है।अगर ऐसा हुआ तो:ज्यादा मुनाफा देने वाली स्कीमें आने वाले समय में मार्केट से हटाई जा सकती हैंनए निवेशकों के लिए entry मुश्किल होगीपुराने लेंडर्स के लिए exit और स्लो हो सकता हैमार्केट रिएक्शन का पहला असर अगले कुछ दिनों में दिखेगा।

MICROFAQ (People Also Ask)

Q1: क्या 2026 में P2P Lending सुरक्षित है? Safe नहीं, बल्कि HighRisk, HighReturn कैटेगरी में आता है। लिमिट में ही ठीक है।

Q2: P2P में पैसा फंसा तो क्या करें? Platform की recovery update देखें, legal escalation का option समझें, और patience रखें।

Q3: कितना पैसा P2P में लगाना चाहिए? कुल निवेश का 5–10% से ज्यादा नहीं, वो भी FD के विकल्प की तरह नहीं।

POWERFUL CLOSURE & ETHICAL CTA

P2P Lending कोई स्कैम नहीं है, लेकिन गलत उम्मीदों के साथ किया गया निवेश खतरनाक हो सकता है। 18% रिटर्न का पोस्टर देखने से पहले खुद से एक सवाल पूछिए— अगर ये पैसा 1 साल अटक गया, तो क्या मेरी जिंदगी रुकेगी?

आप क्या सोचते हैं—P2P future का गेमचेंजर है या मिडिल क्लास के लिए नया ट्रैप? नीचे कमेंट में अपनी राय लिखिए, क्योंकि यही बहस दूसरों की जेब बचा सकती है।